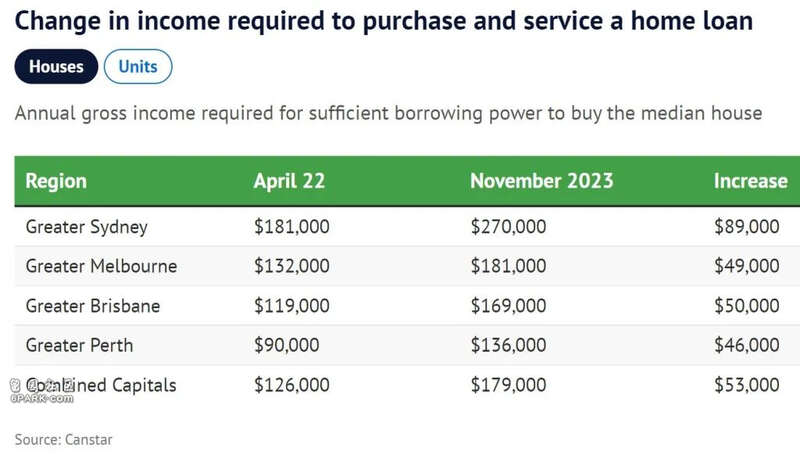

澳联储在过去18个月内先后加息13次,导致购房者的借贷能力大幅下滑。有数据显示,悉尼买家需要比去年多赚近9万澳元,才能买得起一套中位价房产。

《悉尼晨锋报》报道称,Canstar模型显示,以11月的房价来计算,悉尼购房者的年收入需要达到27万澳元,才能负担地起一套近140万澳元的房产。

这一数字比2022年4月高出8.9万澳元,虽然当时房价略高,但现金利率处于0.1%的历史低点。

与此同时,墨尔本购房者的年收入需要达到18.1万澳元,才能负担得起当地94.4万澳元的房屋中位价。同样和2022年4月相比,这一数字高出了4.9万澳元。

而布里斯班和珀斯的购房者,则需要分别涨薪5万澳元和4.6万澳元,才能达到买房所需的年收入。

(图片来源:《悉尼晨锋报》)

实际上,随着借贷能力的直线下降,大多数购房者不得不在房产位置、面积和质量上做出妥协。

这也说明了为何许多首次购房者会求助于“父母银行”,或是申请政府购房援助。

本周二,澳联储董事会在今年的最后一次会议上决定,将现金利率维持在4.35%的12年高点不变,这也让不少人松了一口气。

(图片来源:《悉尼晨锋报》)

Canstar集团金融服务主管Steve Mickenbecker表示,随着还贷额飙升,买家的负担能力持续恶化。

“2022年4月,首次购房者担心的都是首付……如果你能付得起首付,你就能还得起贷款。”

“现在,首付还是很难,但还贷更难了,这是双重打击。现如今,一对平均收入水平的夫妇再也负担不起(悉尼中位价房产)了,他们的收入需要增加9万澳元……大部分城市的单身人士现在甚至买不起一套公寓。”

(图片来源:《悉尼晨锋报》)

《悉尼晨锋报》报道称,在悉尼、布里斯班和珀斯,中位价房屋的首期月供上升了逾60%,分别达到7611澳元、4741澳元和5075澳元,在墨尔本上涨了55.6%,达到5140澳元。

Jarden最近对282名贷款经纪进行的一项调查发现,约15%的贷款人是通过家庭援助购房的,其中三分之二收到了平均7万澳元的现金贷款或赠予,5%的人收到了逾20万澳元。

Foster Ramsay Finance的抵押贷款经纪人Chris Foster-Ramsay表示,每加息一次,大部分客户的贷款能力会下降2.5万-7.5万澳元。

“一个年收入六位数、认为自己已经做得很好的年轻专业人士……无法购买他们刚开始找房时想要的那种房产。”